Учёт лизинга в 1С:Бухгалтерии 3.0

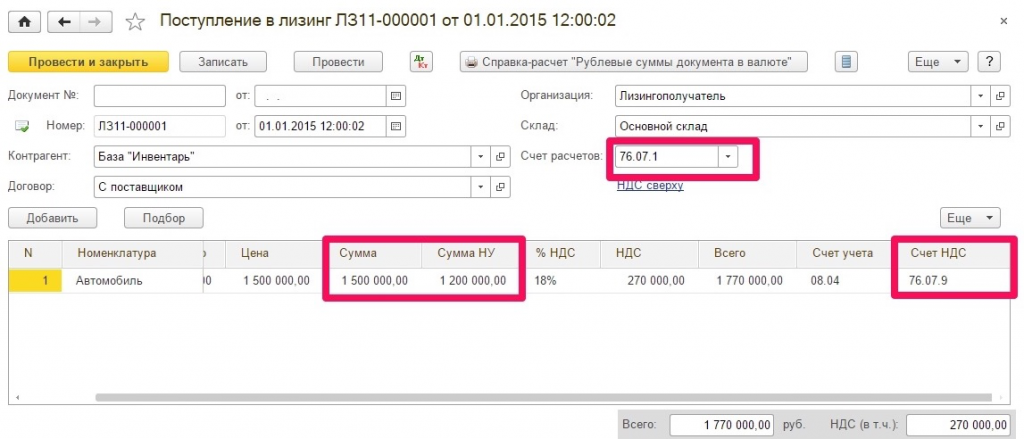

программе «1С:Бухгалтерия» (начиная с релиза 3.0.40) для учета поступления лизингового имущества у лизингополучателя в План счетов добавлены субсчёта: 76.07.1 «Арендные обязательства», 76.07.9 «НДС по арендным обязательствам» и 01.03 «Арендованное имущество». Учёт поступления лизингового имущества выполняется документом «Поступление в лизинг».

Поступление объекта лизинга

Для этого разработчики 1С создали новый документ «Поступление в лизинг» (раздел «ОС и НМА» — «Поступление в лизинг»):

Этот документ предназначен для отражения операций поступления лизингового имущества. В документе указывается первоначальная стоимость лизингового имущества в бухгалтерском и налоговом учете. А мы помним, что когда объект лизинга на балансе лизингополучателя, стоимость первоначальная по БУ равна сумме лизинговых платежей, а первоначальная стоимость по НУ равна сумме всех расходов лизингодателя на приобретение объекта лизинга.

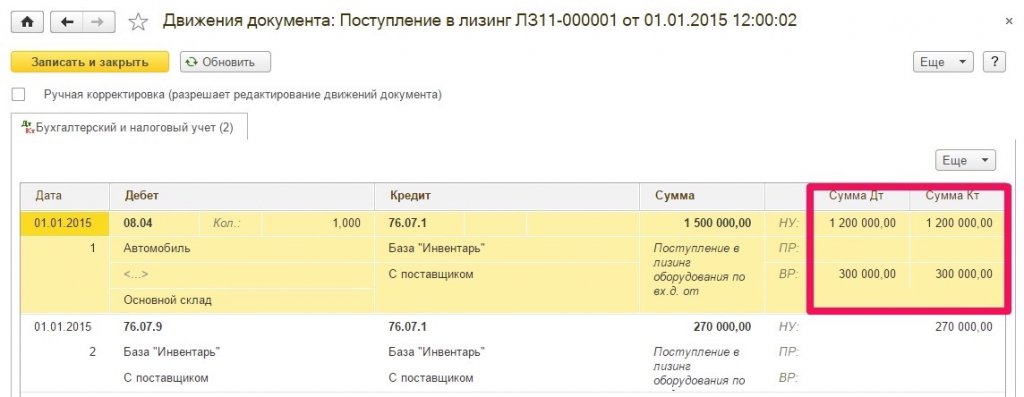

При проведении документа, если стоимость в БУ и НУ отличается, автоматически формируются проводки по отражению временных разниц.

Важно помнить про НДС

В момент поступления предмета лизинга НДС отражается на счёте 76.07.9. Никакие проводки по регистрам учёта НДС не формируются. На данном этапе нельзя ни принять к вычету, ни включить НДС в стоимость, т. к это «условный» НДС, счета-фактуры по нему отсутствуют.

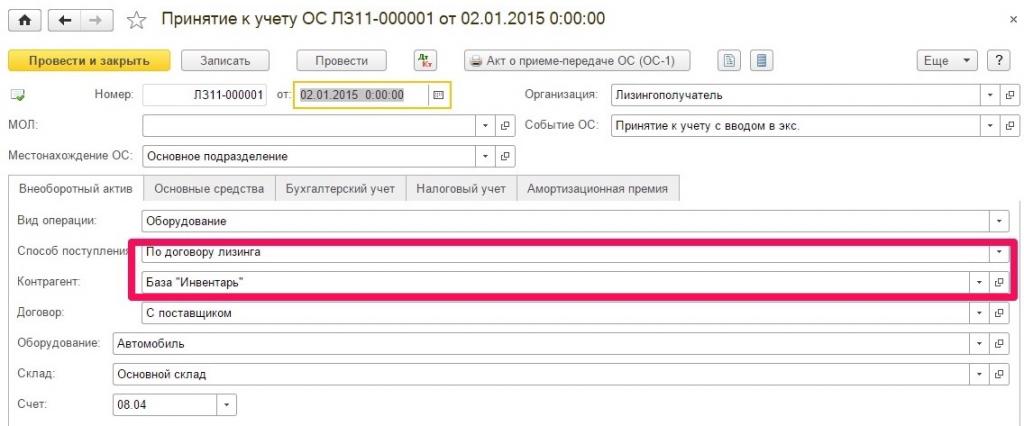

Принятие объекта лизинга в состав ОС

Принятие к учету предмета лизинга в качестве объекта основных средств выполняется документом «Принятие к учёту ОС», в который добавлена операция «По договору лизинга», позволяющая указать лизингодателя и способ отражения расходов по лизинговым платежам в налоговом учете.

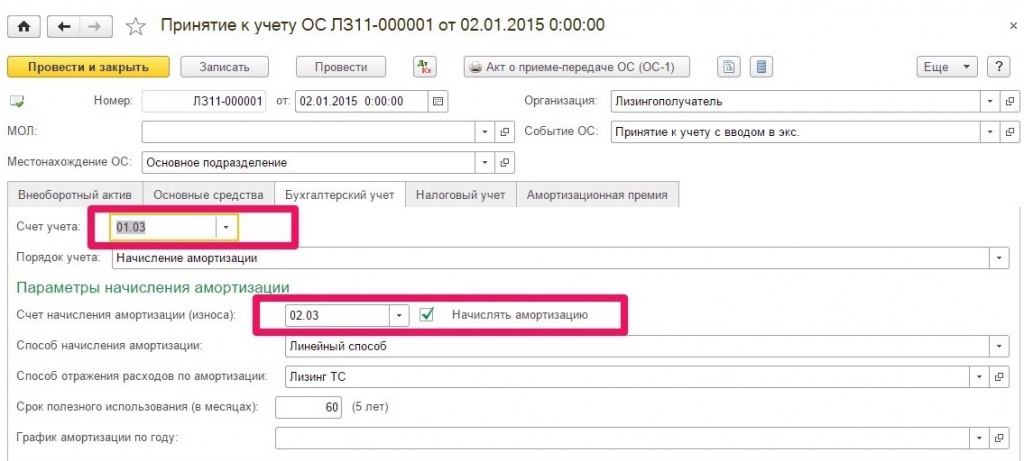

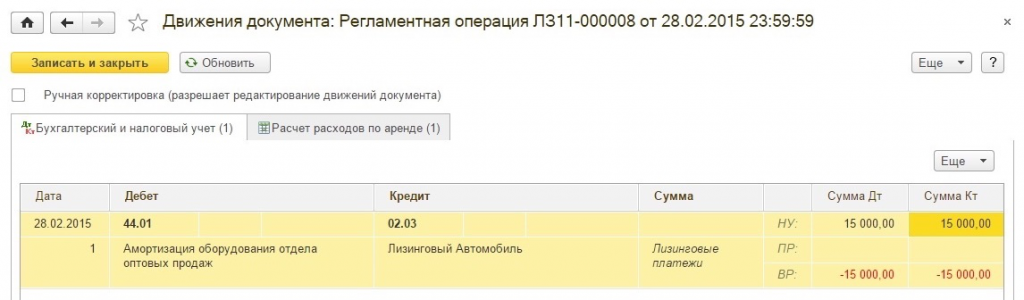

Начисление амортизации

Амортизация по объекту лизинга начисляется у той стороны, на балансе которой числится указанный объект. Суммы амортизации по лизинговому имуществу должны учитываться обособленно на отдельном субсчете счета 02 «Амортизация основных средств». Для учета амортизации по основным средствам, полученным в лизинг, в План счетов программы «1С:Бухгалтерия 8» добавлен субсчет 02.03 «Амортизация арендованного имущества». Расчет сумм амортизации за месяц по всем основным средствам, в т. ч. и полученным по договору лизинга, выполняется в общем порядке при выполнении обработки «Закрытие месяца».

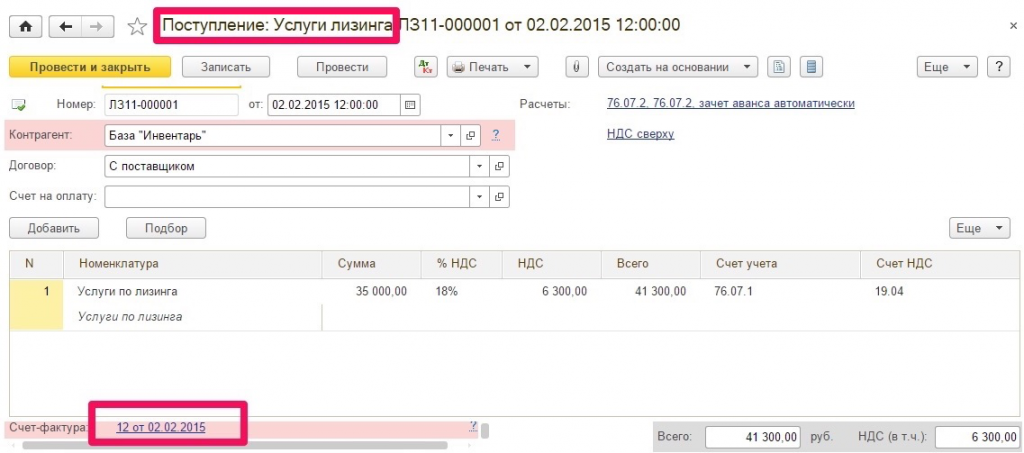

Начисление лизингового платежа

В программе «1С:Бухгалтерия» (начиная с релиза 3.0.40) для учета начисленных лизинговых платежей у лизингополучателя в План счетов добавлен счет: 76.07.2 «Задолженность по лизинговым платежам». Начисление лизинговых платежей выполняется документом «Поступление (акт, накладная)», в который добавлена операция «Услуги лизинга»:

Суммы НДС, предъявленные лизингодателем в составе лизинговых платежей (ежемесячных платежей за вычетом соответствующей части выкупной стоимости), организация-лизингополучательпринимает к вычету при наличии счетов-фактур после отражения в учете лизинговых платежей в общем порядке (пп. 1 п. 2 ст. 171, абз. 2 п. 1 ст. 172 НК РФ).

В налоговом учете (в соответствии с пп. 10 п. 1 ст. 264 НК РФ) лизинговые платежи за пользование лизинговым имуществом, учитываемым на балансе лизингополучателя, относятся к прочим расходам, связанным с производством и (или) реализацией, за вычетом сумм амортизации, начисленным по этому основному средству.

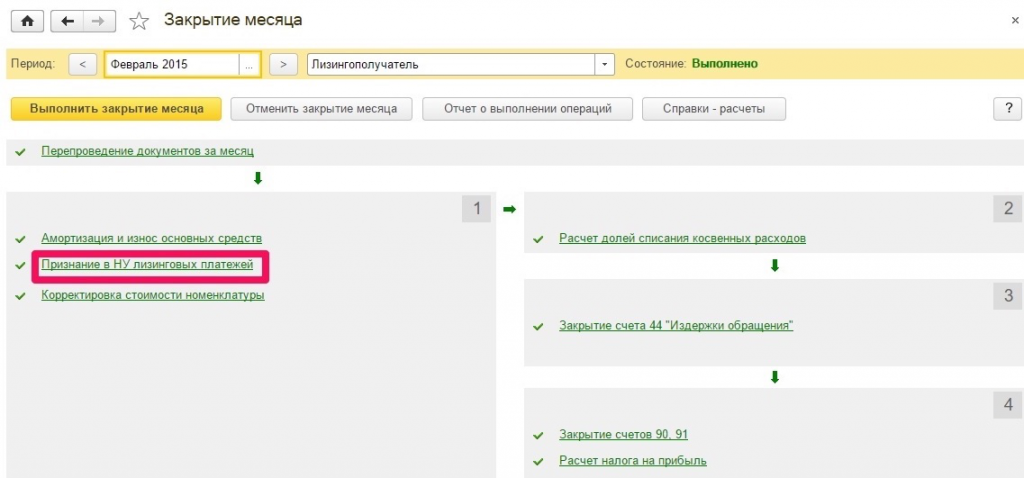

В программе «1С:Бухгалтерия» (начиная с релиза 3.0.40) для включения лизинговых платежей в состав расходов в налоговом учете у лизингополучателя в обработку «Закрытие месяца» добавлена регламентная операция «Признание в НУ лизинговых платежей».

При выполнении регламентной операции «Признание в НУ лизинговых платежей» определяется разница между лизинговым платежом и начисленной амортизацией в налоговом учете. Если лизинговый платеж за месяц превышает сумму амортизации, разница отражается в расходах по налоговому учету. Если начисленная амортизация превышает сумму лизингового платежа, то сумма амортизации сторнируется на эту разницу.

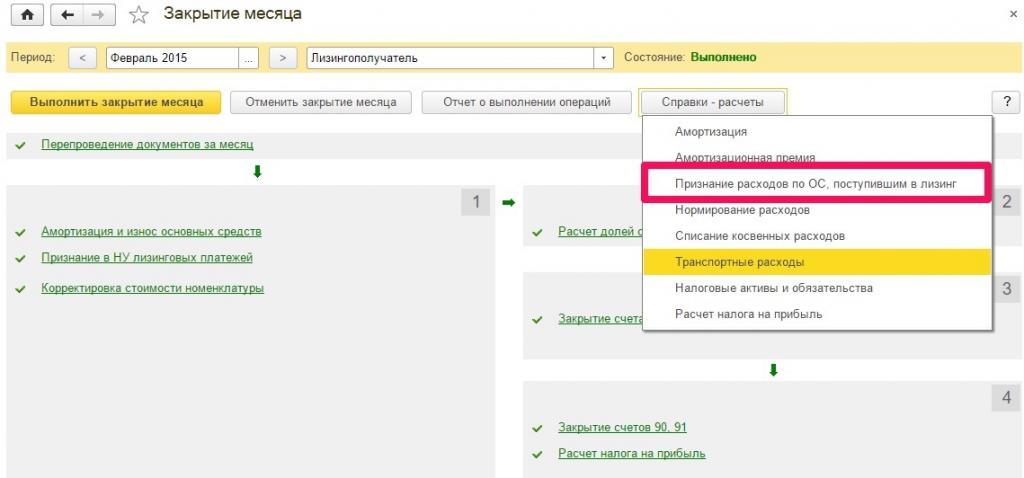

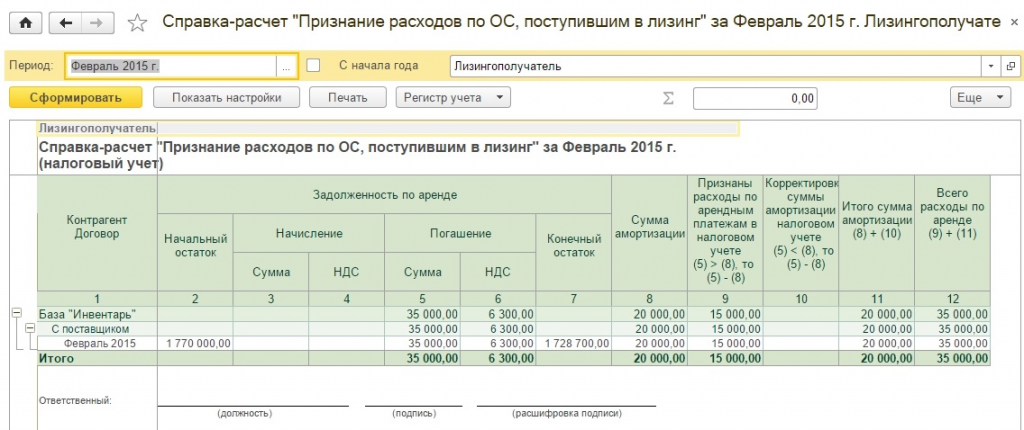

В программе «1С:Бухгалтерия» (начиная с релиза 3.0.40) есть очень хороший отчет «Признание расходов по ОС, поступившим в лизинг». Этот отчет предназначен для иллюстрации отражения сумм лизинговых платежей в составе расходов в бухгалтерском и налоговом учете.

Заключение

В новой версии программы «1С:Бухгалтерия» представлен очень удобный функционал:

- Введены специальные счета бухгалтерского учета для целей учета лизинга;

- Введены новые документы для правильного отражения лизингового имущества;

- Все разницы между бухгалтерским и налоговым учетом считаются автоматически;

- Введён удобный отчет проверки расходов принимаемых в бухгалтерском и налоговом учете.

Однако несмотря на то, что многое сделано для облегчения и оптимизации работы бухгалтера в разделе учета лизинга остается еще много нюансов. Например, если выкупная стоимость по договору лизинга учитывается отдельно от лизинговых платежей, то до момента перехода права собственности выкупная цена не является расходом, учитываемым при расчете налога на прибыль. Таким образом, у лизингополучателя расходом, учитываемым при расчете налога на прибыль, является только возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю. Это означает, что в этом случае предмет лизинга в НУ сначала принимается по сумме расходов лизингодателя, а затем, после перехода права собственности, второй раз — по выкупной стоимости.

Важно отметить, что тема лизинга обширна, поэтому учет по-прежнему достаточно сложный.